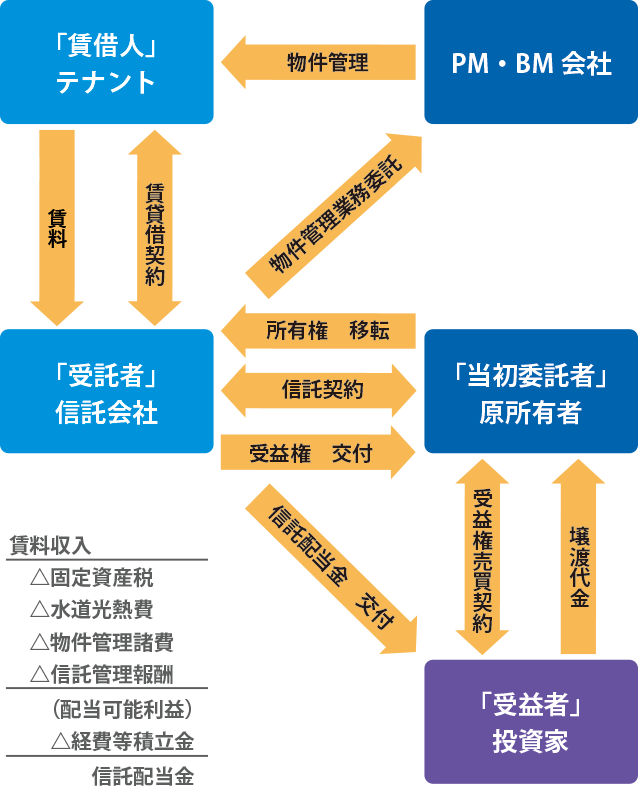

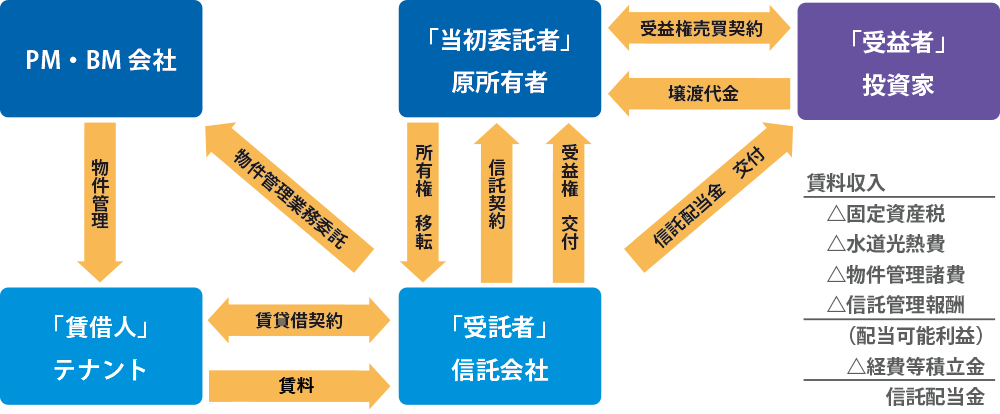

不動産証券化信託の仕組み

一般的な不動産管理とは異なり「倒産リスクを完全排除」

信託を用いて不動産を証券化した上で、信託受益権の売買取引を行うと、不動産現物の売買ではなく、有価証券の売買となることから、 流通税(登録免許税や不動産取得税)が軽減されるメリットを享受することができます。 しかしながら、 信託会社が信託契約に基づき不動産を引き受ける際には、各種法令等に基づく厳格な受託審査を実施し、 審査基準を満たす不動産しか受託することが出来ませんので、必ずしも全ての不動産を証券化することが可能となるわけではありませんが、 特に大型の不動産の売買取引を行う際には、信託を用いたスキームについても検討されることを推奨いたします。 物件の信用力、 スキームの安定性など流通税軽減以外にもメリットは多くあります。

流通税軽減メリットだけでなく、単なる管理から「倒産隔離型」の管理へ。

不動産管理会社に収益物件の管理を委託する場合、管理会社が倒産したときは、家賃回収代行で集めた家賃は管理会社の破産財産になり、 おそらく家賃は取り戻せません。信託スキームでは所有者名義自体が信託会社に変更されており、また、 家賃や敷金、積立金についても法律により倒産隔離され、確実に守られ、万一信託会社が倒産した場合でも信託財産は保護されます。

厳格な受託審査を経ることで「物件の信用力UP」

信託スキームでは、財産をお預かりする際、厳格なデューデリジェンスを実施いたしますので、信託受益権になっている物件は、 法的なチェックが完了した信用力のある物件と判断されます。一般的な不動産取引では必須ではない場合もありますが、 不動産鑑定評価書、エンジニアリングレポートは最新のものを取得していただき、審査書類としてご提出いただきます。 もちろん、検査済証(もしくは自治体の発行する証明書)のない建物は受託できません。

登録免許税・不動産取得税「流通税が大幅に軽減」

信託受益権になった物件は、新たな買主に売却する際、下記比較表のとおり、 登録免許税や不動産取得税などの税率が大幅に軽減されるメリットがあります。 また、金融機関からの借入の担保にする際は、 質権設定を行うことにより、抵当権設定のコストや手間がなくなります。

信託受益権による不動産取引で飛躍的に流動性を向上させる

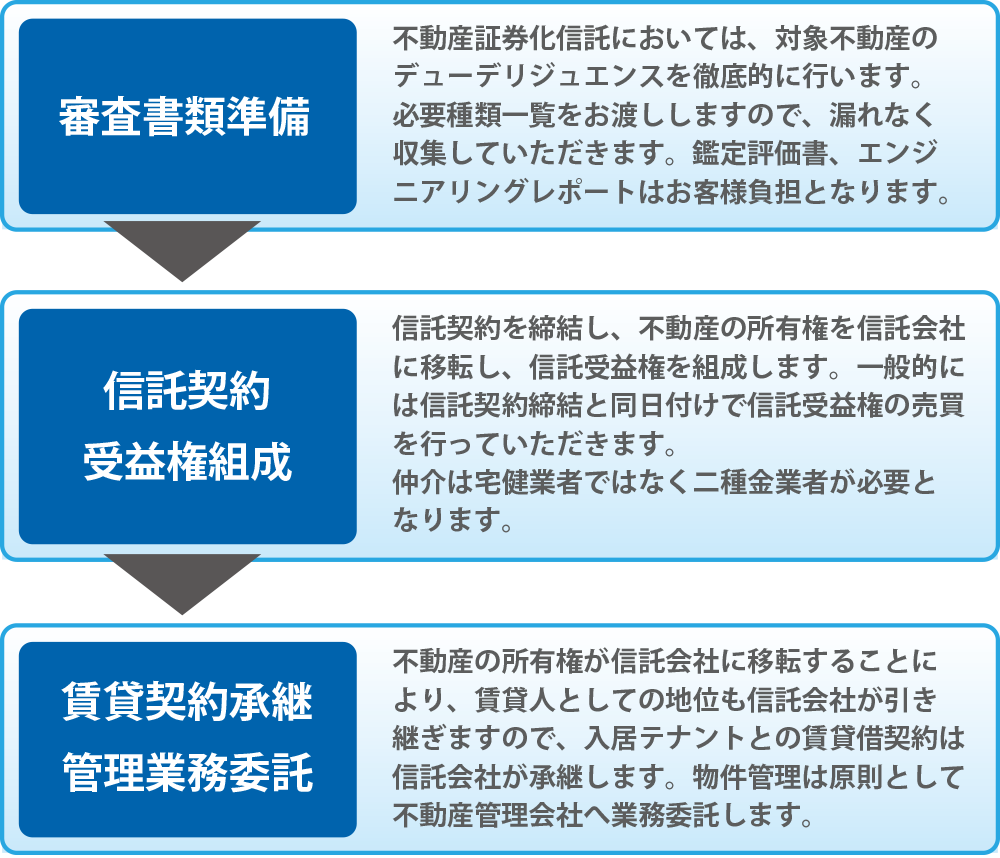

スキーム構築の流れ

流通税比較(~2013年3月)

| 現物売買 | 受益権売買 | |

|---|---|---|

| 不動産取得税 | ||

| 土地 | 評価額 ×1/2×3.0% | 非課税 |

| 建物 | 評価額×4.0% | 非課税 |

| 登録免許税(信託設定時) | ||

| 土地 | – | 評価額×0.3% |

| 建物 | – | 評価額×0.4% |

| 登録免許税(売却時) | ||

| 土地 | 評価額×1.5% | 1筆 1,000円 |

| 建物 | 評価額×2.0% | 1棟 1,000円 |

| 印紙税(契約書1通) | ||

| 売買価格による | 200円 | |

電話によるお問い合わせ

面談のご予約、電話でのご相談もお気軽にご利用ください。

0120-433-676

(平日10時から17時まで対応致します。)