|

|

|

|

|---|

富裕層コンサルプロフェッショナルへの道 vol.11

自社株対策のポイント

平成29年11月10日発行

前回、自社株式(取引相場のない株式)の評価方法についてお話しましたが、今回は自社株対策のポイントについてお話します。

自社の株価評価の特徴診断(自社株対策、狭義において)

※初めに考慮すべきは「利益圧縮」「資産整理」「組織再編」(「組織再編は税務リスクが高いので慣れている方のみ」)の三本柱思考です。

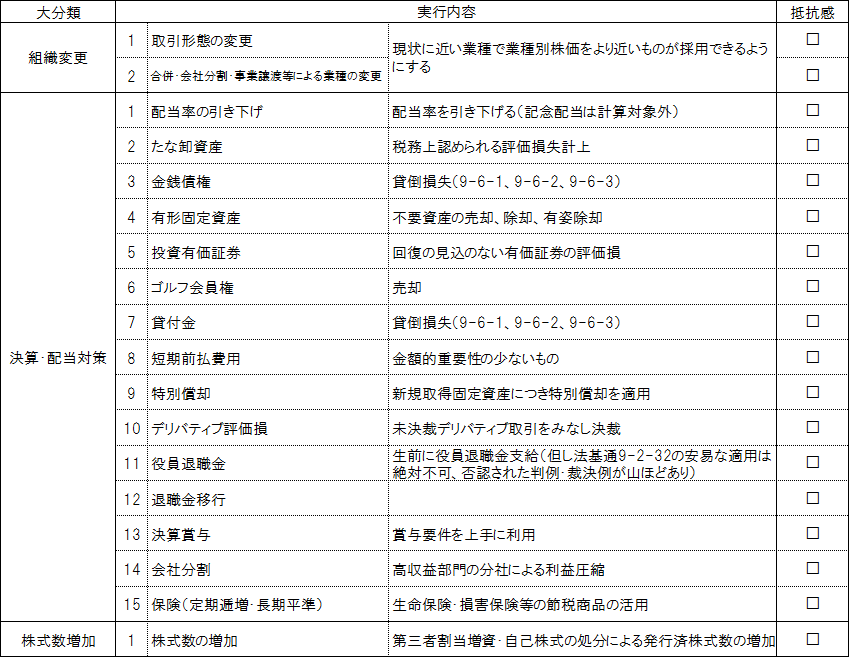

[株価引下げ策] ~類似業種比準価額編~

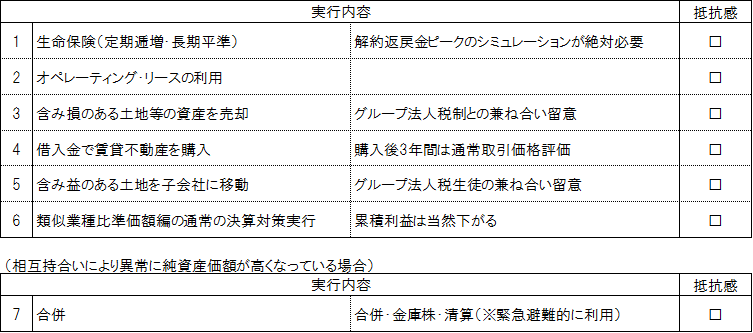

[株価引下げ策] ~純資産価額編~

以下に、自社株対策をする際にポイントとなる事項を挙げます。

作業時の参考にしてください。

自社株対策の基本的思考の流れ・ポイント1

1.初めの株主区分が非常に重要(評基通188)

2.株主区分については「中心的な同族株主」の概念を十分に理解しておく

3.同族株主のいない会社は「現状分析」時点ではあまり事例はない

しかし、事業承継、自社株対策スキームでは全株主グループが15%未満になることが往々にあるので十分な理解が必要

4.相続評価は全て議決権割合で判定する

●自己株式、相互持合いのうち議決権停止株式(会社法308①)

●未分割申告は、少数株主までもいったん原則評価強制適用

5.議決権に影響が出る株式の取引を理解しておく

(※平成23年9月28日裁決(国税不服審判所)より)

経営者株主グループと同一の議決権行使に同意していると認定された法人株主の議決権を経営者株主グループに合算するという税務署処分を容認している。

6.実務はあくまで通達基準

(※平成25年2月28日東京高裁判決より)

この判決により大会社の株式保有特定会社について25%⇒50%に改正された。

(参考)

1.個人間の取引相場のない株式売買について低額譲渡判定は、財産評価基本通達のみ。所基通59-6は出てこない。

2.個人間の低額譲渡で課税関係が生じるのは低額譲渡のみ、財産評価基本通達以外の評価方法が登場する余地はない。

自社株対策の基本的思考の流れ・ポイント2

1.比準要素数1の会社、比準要素数0の会社に該当しないようにすること

(例)既に該当している場合には、期中配当等

2.株式保有特定会社又は土地保有特定会社に該当させないこと

(例)

・合併、事業譲受、適格現物分配

・子会社からの配当

子会社配当により子会社株式の減少と本体会社の現預金の増加により、株式保有比率が低下

・グループ金融一元化

親会社が一括して借入、子会社へ貸付

これにより資産負債の両膨らみができる

3.使用する株価を慎重に決定する

(代表例)

※使用する株価の評価方法検討は無数にあるため、代表的なものだけ列挙します。

<執筆者>

伊藤 俊一 氏

税理士/伊藤俊一税理士事務所 代表税理士

1978年(昭和53年)愛知県生まれ。

税理士試験5科目合格。一橋大学大学院修士。

都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定 試験委員。現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。

■■■■■ 著 作 権 な ど ■■■■■

著作権者の承諾なしにコンテンツを複製、他の電子メディアや印刷物などに再利用(転用)することは、著作権法に触れる行為となります。また、メールマガジンにより専門的アドバイスまたはサービスを提供するものではありません。貴社の事業に影響を及ぼす可能性のある一切の決定または行為を行う前に必ず資格のある専門家のアドバイスを受ける必要があります。メールマガジンにより依拠することによりメールマガジンをお読み頂いている方々が被った損失について一切責任を負わないものとします。

◆その他関連サービス◆

研修一覧:https://www.nbs-fr-ks.com/crn/member/

★PickUP★伊藤先生が講師をつとめる近日開催研修会のご案内

▼コンサルティング支援サービス