|

|

|

|

|---|

日税FPメルマガ通信 第337号

FAANG投資からの脱却へ 「バリュー株運用」を徹底解説

2021年5月20日発行

コロナショックの影響もあり、2020年はFAANGを中心とした「グロース株」が熱狂した相場展開だったといえると思います。その裏側には「バリュー株」と言われる、いわゆる「割安株」がさらに割安に放置されている中で、今後のバリュー株の投資の可能性からその本質に至るまでを徹底的に本稿では解説します。

1.バリュー株(割安株)とは?

バリュー株という単語を耳にする機会が最近少し増えてきた印象があります。米国の著名投資家ウォーレン・バフェット氏が日本の大手商社株へ投資していたことが話題になりましたが(2020年夏ころ)、大手商社株は典型的なバリュー株として知られており、世界のバリュー投資家が日本のバリュー株へ遂に手を出してきた!というニュアンスで報道されました。

バリュー株の定義は様々なものがありますが、一般的には市場で割安に放置されている株式の事を指しています。株式の割高、割安を測る最もメジャーな指標として、PER、PBRといった指標があります。PERとは株価を一株当たり利益(EPS)で割り算して計算します。EPSは当該企業の当期純利益に基づくため、企業が公表する損益計算書がベースになっています。この数字が大きくなるほど当該株式は収益力に対して割高な水準まで買われていることになります。例えば、日本に商社株はPER6-8倍程度で評価されている一方、米アマゾンのように90倍を超えるPERで評価されている株もあり、銘柄によって千差万別です。PBRとは、企業の純資産にスポットライトを当てる指標であり、株価を一株当たり純資産(BPS)で割り算して計算します。この指標は企業の貸借対照表がベースとなっています。バリュー株とは、これらのPER、PBRの観点から割安となっている銘柄群のことを指しています。でも、どうしてバリュー株は割安に放置されているのでしょうか?

もちろん、その理由を一言でまとめるのは難しいですが、バリュー株は投資家から避けられてしまう、嫌われてしまうような要素を持っている傾向があります。多くの投資家にとって好まれやすい銘柄とは、やはり中長期で安心して保有することが出来る安定感、継続して成長できる強さを持った企業だと思いますが、バリュー銘柄はその対極となる銘柄と言えるかも知れません。例えば、多くのバリュー株は景気変動や外部環境の変化に対して脆弱であることが多く、景気後退期(不況期)に大きな減益に見舞われたり、原油価格や為替といった外部環境が変わるとその影響をもろに受けてしまうようなケースが散見されます。結果として、収益の変動幅が大きくなる傾向があり(不安定)、投資家を不安に陥れることになります。

他社を圧倒する技術力や模倣不能な独自サービスを展開できるような企業なら、このような外部環境の変化を自力で跳ね返せるチャンスも出てきますが、バリュー株の多くはそこまで差別化された商品やサービスを展開できているケースは稀です。どちらかと言えば、企業間の競争が非常に厳しい業界で事業展開を行っているケースがほとんどです。このような業界では、不況期に厳しい価格競争に陥ることが多く、景気変動による収益変動を更に増幅してしまうことになります。

またバリュー株は財務にやや難点を抱えるケースも珍しくありません。財務が強力な企業なら、不況期を乗り越える十分な体力を備えていることになりますが、そうでなければ不況期のストレスが非常に大きくなります。財務余力が大きい企業なら数年程度の赤字は問題なく耐えられますが、そうでない企業の場合には会社の存続性が疑われたり、場合によっては銀行借入等の資金調達に支障をきたすことも考えられるでしょう。財務体力があれば多少の減益局面でも配当金を維持できますが、そうでない企業なら減配に追い込まれるケースもあります。以上のように、バリュー株には、不安的な収益(例:大きな減益リスク)、弱い財務、減配リスク等、投資家に嫌われやすい様々な特性を持っていることが分かります。

2.バリュー株はなぜ高リターン?

前述した通り、バリュー株は投資家から避けられてしまうような不利な要素を備えており、市場では不人気株として放置される傾向があります。ではこのような銘柄に投資した場合、リターンはどのようなものになるのでしょうか?

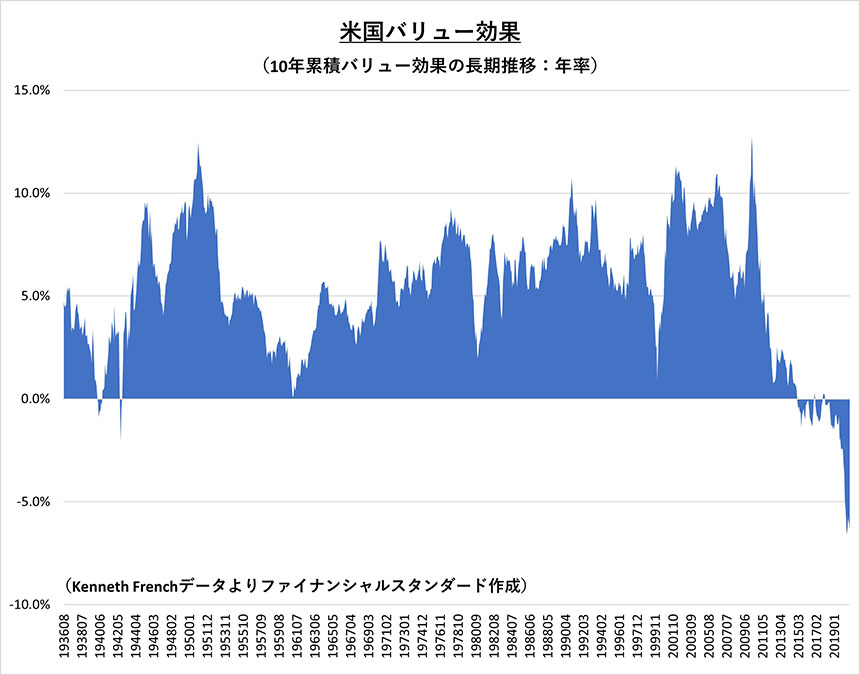

図表1は米国株のバリュー銘柄へ投資した場合の過去リターンの推移を示しています。数値が高くなるほど米国株インデックスに投資したケースと比べて、バリュー株が高いリターンを上げたことを意味しています。意外に思われる方も多いと思いますが、そのリターンは継続的に高くなる傾向が知られています。不人気株が継続的に良好なリターンを示す現象は、あまりに直観と反する現象であり、不思議に思われる方も多いと思います。なぜこのようになるのでしょうか?

(図表1)米国の長期バリュー効果

学者や実務家の間では様々な意見があり、現在までのところ明確なコンセンサスが固まっているわけではないのですが、一般的には次の二つの背景が指摘されています。

一つは、バリュー株への投資リスクが相対的に高くなる傾向が強いため、それに見合ってリターンも高くなっているというものです。多様な投資家が激しい競争を繰り広げる金融市場において、基本的にはリスクに見合ったリターンしか手にすることが出来ず、高いリスクを取った投資家には高いリターンがもたらされる傾向があります(ハイリスク・ハイリターン)。前述した通り、バリュー銘柄の多くは収益変動が大きく、財務も弱く、減配リスクも大きくなる傾向があります。つまりリスクが高い銘柄群となるため、投資家はそれらの銘柄群(バリュー株)に高いリターンを求めるはずという仮説です。そうなっていなければ、誰もバリュー株へ投資しようと思わないはずです。

もう一つは、投資家の非合理的な行動がバリュー株の高リターンの源泉となっているという仮説です。いわゆる経済学の世界では、金融市場における投資家の行動は「常に合理的」という前提で理論構築されていますが、実際には必ずしもそうなっていない可能性を示唆する現象が多数観測されています。例えば、金融市場では様々なバブルが形成され、その後崩壊する現象がしばしば見られます。過去に発生したバブルの事例を語るだけでも一冊の本になるほどであり、17世紀のオランダで発生したバブル(チューリップの球根価格が高騰)から2000年頃に発生したITバブル(世界の株式市場のIT関連株が高騰)に至るまで、枚挙に暇がありません。投資家が繰り返し非現実的な楽観論や悲観論を繰り返すからこそバブルが生成されるのであり、経済学の前提(投資家は冷徹な合理性を維持)には、やはり若干の無理があるように見えます。次のような例を見て頂くと、投資家の非合理性がなぜリターンに繋がるのか、もう少し理解が進むかも知れません。

3.~投資家の非合理性~

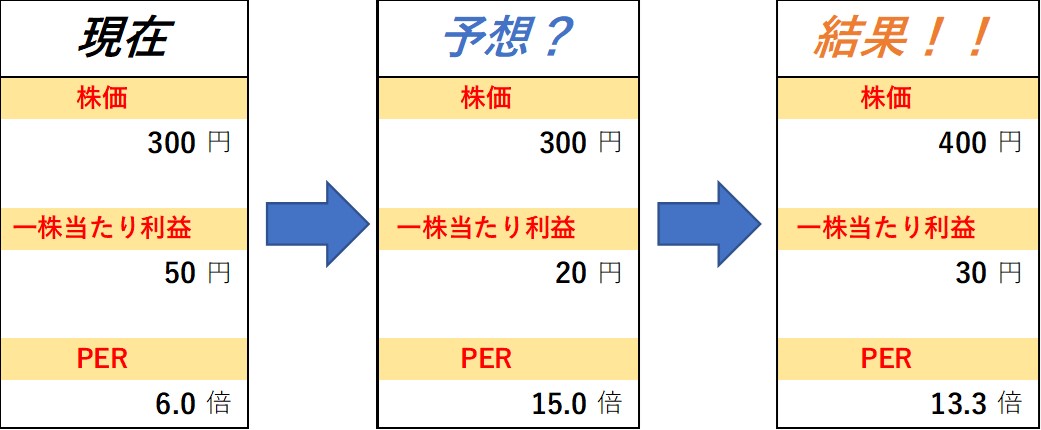

下記はある架空銘柄の株価、一株当たり利益、PERの様子を示しています。現在の株価は300円、一株当たり利益は50円、PERは6倍と極めて割安になっています(典型的なバリュー銘柄)。現在は景気後退局面の瀬戸際におり、投資家は将来の景気悪化に対して徐々に恐怖を感じ始めています。

この企業の営む事業は極めて景気敏感であり、景気後退に陥れば売上、利益が減少するのはほぼ確実な情勢です。例えば、景気後退に陥った場合には、一株当たり利益は20円程度まで落ち込む可能性があり、そうなると株価300円でもPERは15倍程度であり、実は見た目ほど割安ではないと判断することも可能です。現在のPER6倍は割安ですが、「合理的な投資家」はこのリスクシナリオを予め織り込んでいるだけ、と考えることも可能です。株式市場は気が早いため、常に先行きの予想を織り込もうとします。但し、投資家の将来予想に基づいたこの程度のリスクシナリオは序の口です。一旦投資家の恐怖心に火が付いてしまうと、このような「リスクシナリオ作り」に際限が効かなくなることがあるからです。

例えば、投資家がより深刻な景気後退リスクを認識したケースを考えてみましょう。この場合には、一株当たり利益は10円、場合によっては赤字になる可能性も考えられます。恐怖に駆られた投資家は更に赤字が長期化するリスクすら織り込む可能性もあります。この企業の財務はあまり強固ではないため、場合によっては存続可能性への懸念(倒産リスク)に発展することも珍しくありません。そうなってくると、株価は200円、場合によっては更に下がるかも知れません。まさに歯止めが利かない悲観の連鎖です。特に景気後退局面の最中のマスコミ報道は悲観一色に染まることが多く、後から振り返れば過剰な悲観シナリオでもその瞬間には極めて強い説得力を持ちます。投資家が合理的に振舞おうとすればするほど、底なしの悲観シナリオにはまっていきます。

これこそが投資家の持つ「非合理性」です。

株式は安値で買えば儲かることが多く、多くの投資家も平常時には「是非そうしたい!」と願っているはずですが、実際にはその逆をやります。多くの投資家は株式を悲観の最中に手放す傾向があり、だからこそ株式は暴落するのです。この架空銘柄のケースでは、今回の景気後退局面における一株当たり利益は結局30円で着地しています。50円から30円への減益であり、4割減益という非常に厳しい結果となっています。但し、株価は400円へ上昇しています。投資家の将来予想が実態以上の過剰悲観となっており、やはり株式は割安だったのです。結果として、非合理的な行動を取った投資家(景気後退を予期して株を売った人)から、冷静さを逸早く取り戻した投資家(株価は割安と判断し、勇気を振り絞って投資した人)へ富が移転することになります。この現象がバリュー株効果のもう一つの正体だと思います。

(図表2)ある架空銘柄の例

4.まとめ

1.バリュー株とは各種指標(PER、PBRなど)が割安となっている株式を総称したもの。

2.バリュー株は、企業の売上/利益等の変動が大きく、景気後退や外部環境(為替・原油価格など)の影響を受けや

すい。財務も相対的に弱いことが多く、厳しい景気後退局面を迎える際には、倒産リスクが懸念されるような場

面もありえる。また減配リスクも相対的には高く、投資家を不安にさせるような現象が起こりやすい銘柄群と言

える。

3.バリュー株は、長期で投資すると良好なリターンを上げやすい傾向が知られている(バリュー株効果)。米国株

のケースでは、このような現象が過去100年近い期間で観察されている。このような高いリターンの背景とし

て、相対的に高い投資リスクに加えて(ハイリスク・ハイリターン)、投資家の非合理的な行動が主たる要因と

して考えられる。

4. 金融市場における投資家は、しばしば非合理的な行動を取ることが知られている。歴史を振り返れば、様々なバ

ブルが生成・崩壊を繰り返しており、投資家が過剰に楽観的になったり、過剰に悲観的になることを示してい

る。過剰に悲観的になった投資家は、現実にはあり得ないような悲観シナリオに基づき、株式を売却してしまう

ことがあり、その結果として株式は非常に割安な水準まで売り込まれる現象が起きる(バリュー株)。その後投

資家の過剰悲観が修正されていく過程において、バリュー株に水準訂正が発生し、それがバリュー株効果として

観察される。

<著者プロフィール>

福田 猛

ファイナンシャルスタンダード株式会社 代表取締役

大手証券会社を経て、2012年に金融機関から独立した立場で資産運用のアドバイスを行うIFA法人ファイナンシャルスタンダード株式会社を設立。資産形成・資産運用アドバイザーとして現役活躍中。 2015年楽天証券IFAサミットにて独立系アドバイザーとして総合1位を受賞。 東京・横浜を中心に全国各地でセミナー講師としても活躍し、大好評の「投資信託選びの新常識セミナー」は開催数240回を超え、延べ8,000人以上が参加。新聞・経済誌等メディアでも注目を集める。著書に『投資信託 失敗の教訓』(プレジデント社)等がある。

■■■■■ 著 作 権 な ど ■■■■■

著作権者の承諾なしにコンテンツを複製、他の電子メディアや印刷物などに再利用(転用)することは、著作権法に触れる行為となります。また、メールマガジンにより専門的アドバイスまたはサービスを提供するものではありません。貴社の事業に影響を及ぼす可能性のある一切の決定または行為を行う前に必ず資格のある専門家のアドバイスを受ける必要があります。メールマガジンにより依拠することによりメールマガジンをお読み頂いている方々が被った損失について一切責任を負わないものとします。

参考

経済金融情報メディア「F-Style」:https://fstandard.co.jp/column/

“F-Style”とは?

人々のくらしと密接に関わる「お金のヒミツや仕組み」を、より分かりやすくお伝えする経済金融メディアです。

その他関連サービス