|

|

|

|

|---|

日税FPメルマガ通信 第288号

<日本株への長期投資の可能性について 【前編】>

平成30年4月16日発行

日税FPフォーラムはこちら⇒https://www.nichizei.com/nbs/zeirishi/consulting/member/fpforum/

■1.株式に長期投資する意味について

日本株への長期投資は報われない、と見ている方は多いのではないでしょうか?

実際、過去の日本株を振り返れば、04年から07年、13年のアベノミクス以降を除けば、満足のいくリターンを投資家に提供できたとは言えませんでした。但し、過去の記憶をそのまま将来へ延長してしまうと、物事を大きく見誤る可能性があります。

なぜならば日本企業は過去10年で大きく変化しており、今もその過程にあるからです。株式への投資とは、結局企業へ投資することであり、投資が成功するか否かは企業にかかっています。

株主にとって企業がどの程度効率的に利益を生み出したのかを測る指標として、ROEがあります。企業が稼いだ当期純利益を株主資本で割った数字です。そしてROEが高まっているということは、企業が株主(=投資家)の出資額をより効率的に増やしている事を意味します。つまり、企業(=株式)への長期投資は報われない、という見方は誤っている可能性があるということです。

本コラムでは、ROEに関する基本的な事柄を整理してみたいと思います。

株式リターンを大胆に簡略化すれば、配当利回り、資本の成長率、投資家の期待の変化、の3つに分解することが可能です。

配当利回りは配当金額を株価で割ったものですが、配当金額自体は3-5年で緩やかに成長するのが普通であり、短期で大きく変化することは稀です。投資家の期待の変化は短期では大きく変動しますが、長期ではその影響は小さくなる特徴があります(詳細は後述します)。したがって、株式を長期保有する場合、配当利回りに資本の成長率を加えた数字が大まかなリターンの目安となります。そして資本の成長率に最も大きな影響を与えるのがROEなのです。長期投資を行う投資家にとって、重要な意味を持つ数字となります。

■2.資本の成長率

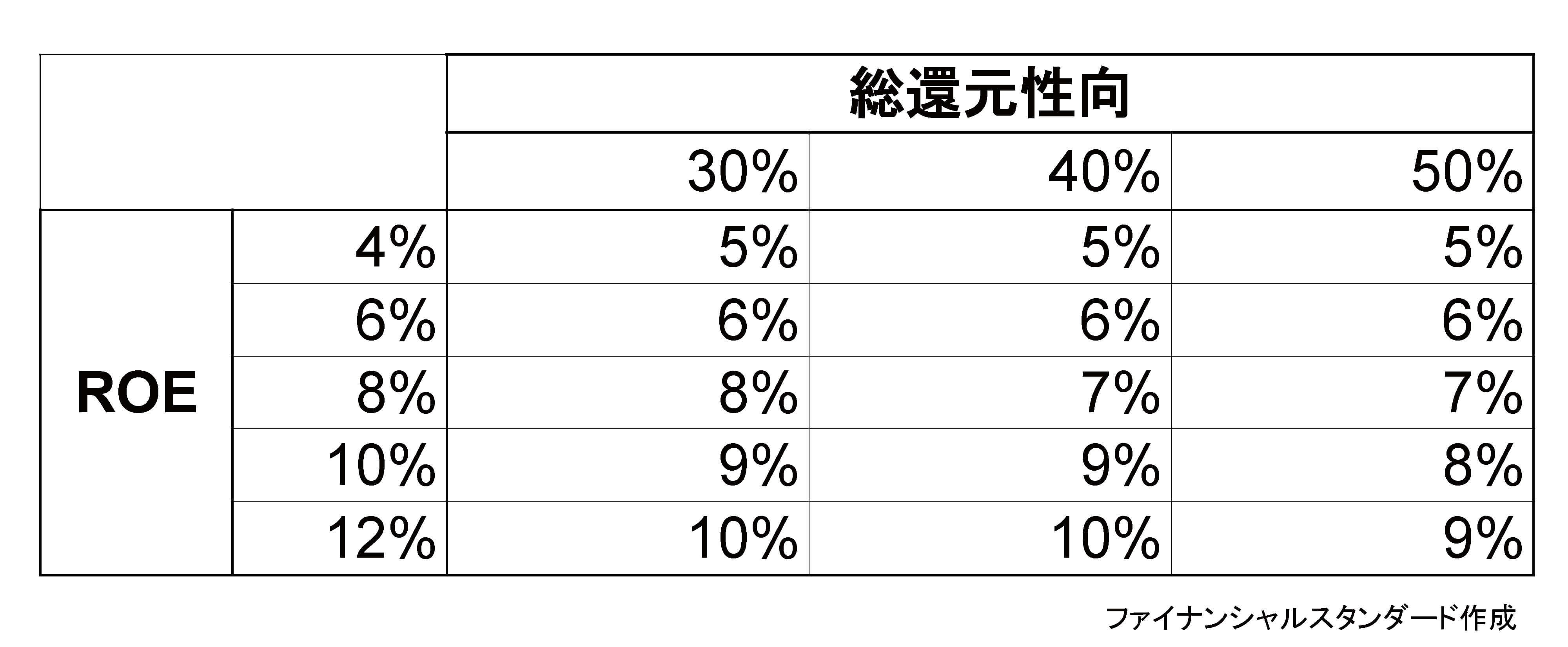

資本の成長率はROEと配当性向(総還元性向)の組み合わせによって表現することが可能であり、その組み合わせのイメージは図表のとおりとなります。

現状の日本株の場合、ROE10%、総還元性向5割弱(配当性向3割に自社株買いを加えたもの*①)で推移しており、仮にこの水準を長期で維持可能なら、資本の成長力は5%と計算出来ます。これに総還元利回り3%を加えれば、リターンは8%となります。

もちろん、足元のROEはやや出来過ぎであり、長期で維持可能なROEは6%程度という意見があるかも知れません。その場合、総還元性向5割なら資本の成長力3%、総還元利回り3%を加えたリターンは6%となります。いずれにしても、ROEが一定水準以上を維持できれば、株式への長期投資は魅力的なリターンを提供してくれる可能性があります。

短期での株価変動は大きいかも知れませんが、やはり長く付き合う価値がある資産と言えそうです。株式の長期リターンに関する実証分析は国内外で様々な研究者が既に行っており、その具体例はまた別の機会にご紹介したいと思いますが、概ね今挙げた数字と大きくずれたものにはなっていません(5%から10%程度:期間や国によって異なる)。

*① 配当性向は純利益の内、どの程度を配当支払いに充当したかを示す指標です。企業は配当の代わりに自社株買いを行う事が増えていますが、理論的には配当も自社株買いも同じ効果があります(税金の差異を無視した場合)。したがって配当と自社株買いを合計して総還元と呼ぶことがあります。

■3.投資家の期待の変化とは?

前述のとおり、長期の株式リターンはROEに大きく依存しますが、短期の株式リターンは投資家の期待の変化から大きな影響を受けます。投資家の期待の変化とは、株式に対する市場の評価が変化することを指しています。代表的な指標として、PER(一株当たり利益を株価で割ったもの)、PBR(一株当たり純資産を株価で割ったもの)等があります。

例えばPERとは、一株当たり利益100円、その会社の株価が1000円ならPER10倍と表現します。企業の利益やROEが1年以下の短期で大きく変化することは稀であり、株価変動の主因はPER等で表現される期待の変化であることが殆どです。

下記はMSCI社が過去に行った分析の一部ですが(分析対象はMSCI ACWI指数、投資期間は94年から2015年)、投資期間10年の場合、株式リターンの過半は「資本の成長」と「配当利回り」で説明できる様子が分かります。更に投資期間を20年に伸ばした場合、株式リターンの6割以上が資本の成長で説明できるため(=ROE)、「投資家の期待の変化」の影響は更に低下します。一方、5年以下の短期では、今度は逆に投資家の期待の変化が株式リターンに大きな影響を与えていることも分かります。

長期の株式リターンをグラフで表すと以下のようなイメージになりそうです。中長期のトレンド線はROEで規定され、その周りを投資家の期待の変化によって上下動しながら推移するイメージです。そしてその上下動は期間を長くするほど小さくなります。投資家の期待は短期間では膨らむ瞬間があるかもしれませんが、中長期では元に戻る傾向が強いということです。

<著者プロフィール>

福田 猛

ファイナンシャルスタンダード株式会社 代表取締役

大手証券会社入社後、10年間、1,000人以上の資産運用コンサルティングを経験。2012年IFA法人であるファイナンシャルスタンダード株式会社を設立。独立系資産運用アドバイザーとして数多くのセミナーを主催し、幅広い年齢層の顧客から支持を受け活躍中。

著書に「金融機関が教えてくれない 本当に買うべき投資信託」(幻冬舎)がある。

2015年楽天証券IFAサミットにて独立系ファイナンシャルアドバイザーで総合1位を受賞。

■■■■■ 著 作 権 な ど ■■■■■

著作権者の承諾なしにコンテンツを複製、他の電子メディアや印刷物などに再利用(転用)することは、著作権法に触れる行為となります。また、メールマガジンにより専門的アドバイスまたはサービスを提供するものではありません。貴社の事業に影響を及ぼす可能性のある一切の決定または行為を行う前に必ず資格のある専門家のアドバイスを受ける必要があります。メールマガジンにより依拠することによりメールマガジンをお読み頂いている方々が被った損失について一切責任を負

わないものとします。

| 本記事のダウンロードはこちら |

|---|

参考

経済金融情報メディア「F-Style」:https://fstandard.co.jp/column/

“F-Style”とは?

人々のくらしと密接に関わる「お金のヒミツや仕組み」を、より分かりやすくお伝えする経済金融メディアです。

その他関連サービス

日税FPフォーラム:https://www.nichizei.com/nbs/zeirishi/consulting/member/fpforum/