事例紹介

当社が取り扱った様々な案件の中から一部をご紹介します。

相続対策

お客様の課題

都内在住の資産家A様は、以前から加入していた生命保険が全て満期を迎えてしまい、「500万円×法定相続人」の生命保険の非課税枠を利用できていませんでした。

しかし、高齢かつ持病もあることから、今から生命保険には入れないだろうと思い非課税枠の利用を諦めてしまっていました。

A様の顧問税理士は、A様の相続対策を進める中でこの非課税枠を利用できないかと考え、共栄会保険代行に相談しました。

当社のご提案

当社は複数の保険会社を取り扱っており、今回はその中から「80歳を超えても加入可能」かつ「健康状態に関わらず加入可能」な生命保険を紹介いたしました。

また、A様・顧問税理士と綿密な打合せを行い、納税資金確保の観点から受取人を法定相続人それぞれではなく、一人の法定相続人に集中させることとなりました。

契約から数年後に相続が発生しましたが、当社担当者がすぐに手続きを行い遺族にスムーズに保険金が支払われ、加入時の目的を無事果たすことができました。

お客様の課題

一年前にご主人を亡くし多額の金融資産を相続したF様。二次相続対策として、ご子息を受取人とする終身保険に加入していただきました。

その際、他にも相続対策として活用できる保険はないかとご相談いただきました。

当社のご提案

医療保険に未加入のお孫様のため、「契約者=F様」「被保険者=お孫様」とする医療保険をご提案しました。

まず、保険料の払込期間を短期間(2年)とすることで、F様がご存命のうちにお孫様の一生涯の医療保障を準備できます。

また、将来の相続発生時には契約者をお孫様自身に変更することになりますが、その際当該保険の評価額は支払った保険料より大幅に低くなるため、相続財産の評価を下げることにも繋がります。

今後、お孫様が万が一入院等をした時に、自分が加入した保険が役に立ってくれるのなら、とF様には大変お喜びいただきました。

事業保障

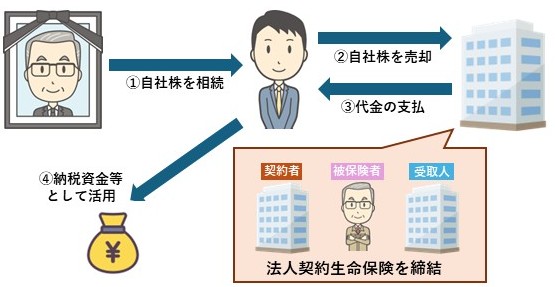

お客様の課題

創業50年をこえる老舗製造業の二代目社長であるE様。

父から受け継いだ事業を順調に発展させ、E様も「将来は長子に会社を継がせたい」と考えていました。

そこで10年後・15年後の自社株の評価について見通しを立てたところ、当面は順調な業績が予想されるため評価額は非常に高額になりました。

これでは相続時に多額の相続税が発生するうえ、相続財産の大部分を自社株が占めることにより納税資金や遺留分対策に充てる現金の準備など、様々な問題が発生する恐れがあります。

E様は、「事業承継はまだまだ先のこと」と思いつつも今から準備できることもあるのではないかと考え顧問税理士に相談。

日税グループでは、事業承継に対し様々な角度からアプローチしていることから、税理士先生よりお問い合わせいただきました。

当社のご提案

相続税の納税資金や後継者以外の相続人に対する代償交付金の財源準備を目的とし、会社が自社株を買い取る「金庫株」の活用をご案内。併せて、自社株の買い取り資金準備の為に生命保険のご利用を提案しました。

「契約者=会社」「被保険者=E様」「死亡保険金受取人=会社」の形で生命保険に加入することで、E様が亡くなった際は会社が死亡保険金を受け取ります。

これにより剰余金分配可能額が増加し、受け取った保険金を自社株の買い取り資金に充当できます。

一方、後継者は相続した自社株の一部を会社に売却することで得た現金を納税資金や代償交付金に充てることが可能です。

一口に生命保険と言っても種類は様々ですが、E様のご意向や財務状況をもとにE様・税理士先生・当社の3者で相談を重ね、一時払の終身保険をご選択いただきました。

お客様の課題

建設業を営むB様は事業保障として定期保険・医療保険の加入を検討し、顧問税理士に相談しました。

税理士先生は自身が代理店をして取り扱っている保険会社の商品を提案しましたが、B様の直近の健康診断結果が悪く、加入を断られてしまいました。

そこで税理士先生は共栄会保険代行に、B様の希望を満たす保険がないか問い合わせました。

当社のご提案

当社の営業担当者がB様から健康診断結果表のコピーおよび健康告知を頂き、複数の保険会社で一括診査を行いました。

同じ種類の保険商品でも保険会社によって加入の基準に違いがある為、一括診査をして結果を比較することで、

保険会社の提示してきた条件も含めて最も良い内容となる商品を選ぶことができます。

今回は保険料の割増・保険金額の削減等の条件が付かない保険会社を利用することとなり、B様が必要としている保障を準備することができました。

お客様の課題

C様が経営している医療法人では、医療機器の新調などに伴う借り入れが1億円ほどあり、万が一完済前に自身が死亡した場合に備え、被保険者を自身、保険金の受取人を法人とする10年更新型の定期保険に加入していました。更新まであと1年ほどとなったある日、保険会社から送られてきた更新後の保険料の案内を確認すると、 現在支払っている保険料の倍以上にもなることが判明しました。保障は必要だがそれだけの保険料を支払うのは厳しいと考えたC様は顧問税理士に相談し、その税理士先生より共栄会保険代行に問い合わせが入りました。

当社のご提案

当社の営業担当者が同じ10年更新型の定期保険で見積もりを行ったところ、現在C様の加入している定期保険の更新後保険料より安いことが分かりました。

併せて15年満了・90歳満了など保険期間が長いタイプの定期保険も提案させていただき、比較して最もC様のニーズを満たす商品を選択していただきました。

結果今回は保険料の安さを重視し10年更新型の商品を選んでいただきました。保険料のコストアップを最低限に抑えることができ、非常に満足いただくことができました。

お客様の課題

卸売業を経営するD様は、経営する法人の役員でもある奥様が医療保険・がん保険に未加入であることから加入を検討しており、顧問税理士に相談しました。

税理士先生は自身が代理店として取り扱っている保険会社に単品の医療保険・がん保険が無かったので共栄会保険代行に相談しました。

当社のご提案

医療保険・がん保険といえば個人で加入するイメージが強いですが、契約者を法人、被保険者をその法人の役職員として加入することも可能です。

その際、保険料の払込方法を平準払(保険期間=保険料払込期間)ではなく短期払にした場合、平準払に比べて毎年の保険料は上がるものの、保険料の払込を早めに終わらせ、その後は保障だけが一生涯続くという利点があります。

また、退職時等に名義を法人から個人へ変更することで、リタイア後も個人での保険料負担なく保障を持ち続けることができます。

D様は退職後の医療保障を在任中に準備できるという点にメリットを感じていただき、短期払での加入をご選択されました。

お客様の課題

夫婦でサービス業を営むE様夫婦は、個人事業主から法人成りをして数年が経過しました。

事業は好調を維持していますが、夫婦2人で経営をしている為、どちらかに万が一のことが起きた場合、事業だけではなく生活にも大きな影響があることから対策を検討し始めました。

個人事業主時代に入った保険はあるものの、法人としてどのような保険に入ったら良いのか分からず顧問税理士に相談したところ、共栄会保険代行の担当者を紹介されました。

当社のご提案

E様夫婦へのヒアリングと加入済み保険の診断をした結果、万一の死亡時と退職金の備えとして変額保険をご提案いたしました。

この変額保険は中途解約時の返戻金額は運用の成果に左右されますが、死亡時の保険金額は決められた金額を下回ることはありません。

掛け捨ての定期保険に比べ保険料は少し上がりますが、退職金準備も兼ねられるのならば、とE様夫婦にもご満足いただき契約へと至りました。