|

|

|

|

|---|

日税FPメルマガ通信 第265号

<セルインメイ(株は5月に売れ)は本当!?相場格言を検証してみた>

平成29年4月25日発行

日税FPフォーラムはこちら⇒https://www.nichizei.com/nbs/zeirishi/consulting/member/fpforum/

「株は5月に売れ!」投資をしたことのある人なら一度は聞いたことがある、というくらい有名な相場の格言です。

この格言は本当に当たっているのでしょうか?本稿ではこの格言の有効性を改めて検証します。相場は買い時よりも売り時の方が難しいと言われます。迷ってしまう時に過去のアノマリーを手掛かりにするのも一つの手段ではないでしょうか??

■1.セルインメイ (SELL IN MAY) とは?

相場に関する格言の中でも有名な「セルインメイ (Sell in May)」。

直訳すると株は5月に売れというものです。NYダウは毎年ではないですが、5月近辺を高値に、その後夏場にかけて下落するケースが確かに多いと言えそうです。

■2.何故5月に売られるのか?

ではなぜNYダウは5月近辺で高値を付けることが多いのでしょうか。

10年ほど前までは「ヘッジファンドの45日ルールに伴う換金売り」が原因と言われていましたが、今ではあまり関係ないのではないかと言われています。

その他に関連性が指摘されるケースには次のようなものがあります。

例年、株価は年末が高値のケースが多く、高値の時には信用取引の買い残が増加します。信用取引は半年以内に反対売買をして決済する必要があります。

ですから年末の高値で購入した投資家の売りが、半年後に集中する傾向があるというものです。2016年は11月の米国大統領選以降に日経平均株価は高くなりましたから、半年後の5月以降は信用取引の決済のための売り注文が増える可能性は高そうです。もし5月に信用取引の手仕舞い売りが集中するなら、相場下落の一因となり得るかもしれません。

また、米国の税制度による影響という説もあります。米国では、年末に株などの損出しの売りを出し、年間の所得を調整します。翌月の1月半ばからは総合課税の還付を請求します。源泉徴収され過ぎた分は1月末頃から還付が始まります。近年は 電子納税の影響で2月中の還付額が大きくなるとの事です。この還付金は例年20~30兆円程度と巨額で、還付は5月まで続きます。還付された資金が、消費や投資に使われるため、米国では5月まで相場が強いという論理です。そして、追加納税が必要な人は3月・4月に現金を用意するため、3月には株価の押し目が多いとも言われています。

それ以外には、欧州系の金融機関は年末と中間期末の前には、投資のポジションを抑える傾向が指摘されています。欧州系の金融機関は先物取引を活発に行う業者が多く、日経平均先物の大口取引を頻繁に行っています。それらの業者が年末・中間期末(6月末)に向けてポジションを減らす(売却する)ため、日経平均株価の下落要因になる、というものです。

これ以外の説も多くありますが、実際に投資家に一番影響のある考え方は、「5月は下がるとよく言われるから、迷ったら売っておくか」という投資家心理が伝染して売り注文が増えるのではないかと筆者は思います。

■3.夏は円高・株安が多い

ところでセルインメイ (Sell In May) には続きがあります。ここは重要です。

Sell in May, and go away. Don’t come back until St Leger day.

直訳すると 5月に売って立ち去れ、セント・レジャー・デイ(9月第二土曜日)まで戻ってくるな、というものです。

セント・レジャー・デイに競馬の大レースが行われます。

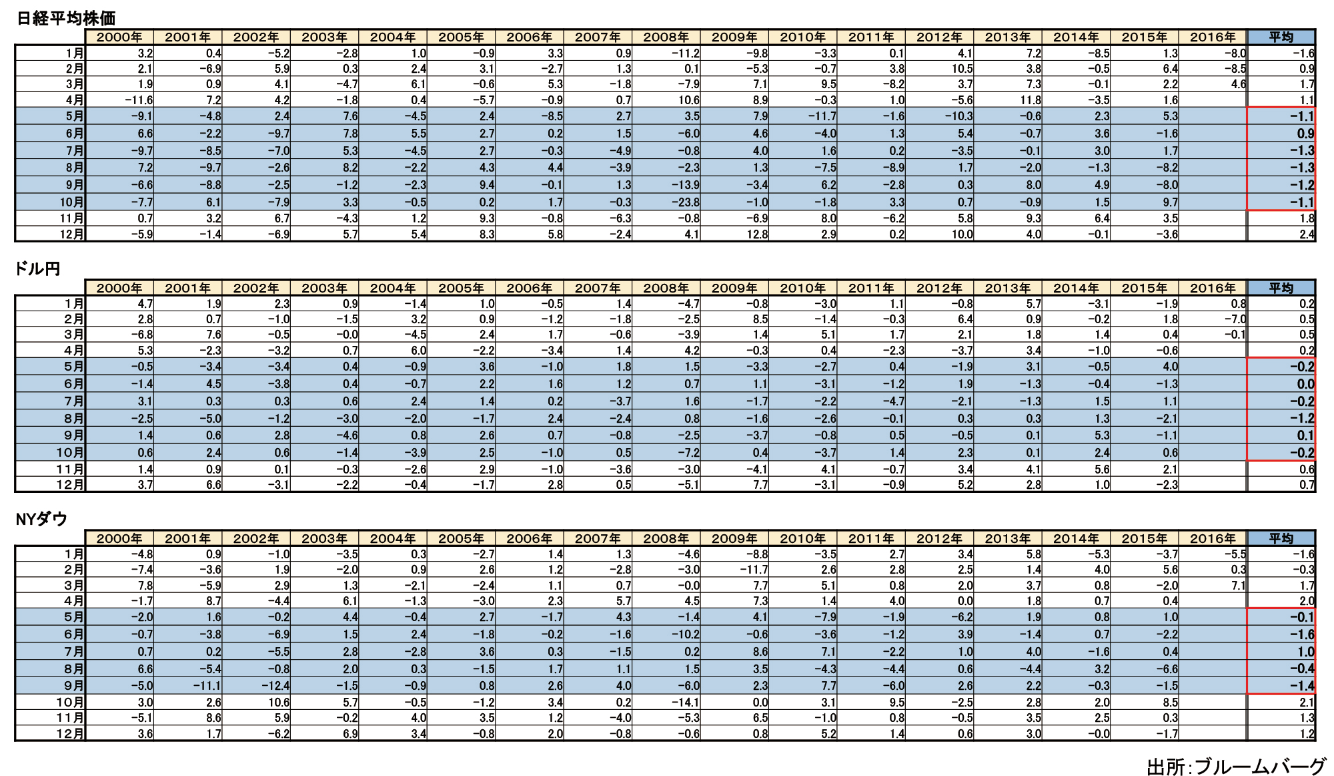

次のチャートをご覧ください。

確かに5月から9月までは円高、日経平均安、ダウ安の傾向が強そうです。そして10月以降、相場は平均的に持ち直しの傾向があるため、5月に株を売ってしまって、9月に改めて株を買い始めるという戦略には有効性があるように思えます。

5月に株を売る+9月に株を買う、が有効だとこの格言は言っているのです。(2016年はたしかに日経平均株価は5月売り・9月買いでしたら利益が出ましたね)

■4.2017年も5月は高値か?5月以降の不安材料は??

では今年の5月~9月はどうなるのでしょうか。ここでは敢えて不安材料に目を向けてみましょう。

4月末から日本企業の決算発表が本格化します。(2017年4月現在)2016年末よりも5円以上円高となっており、輸出企業を中心に弱めの決算発表が想定されるため、相場を冷やす可能性があると思います。

北朝鮮情勢やシリア情勢など地政学リスクが意識されるような事件がある場合には円高・株安が進みやすくなるでしょう。

2017年は多くの国で国政選挙が行われます。保護主義が各国で台頭しており、想定外の選挙結果が株安を招く可能性もありそうです。

その他には現在OPEC加盟国が原油の協調減産を行っていますが、各国の足並みの乱れや米国のシェールオイルの増産となると原油価格の下落から世界の株価・為替に大きな影響を与えることも想定されます。

相場に不安要素のない時期などありません。

ですが、近年は日本に関係ないような事柄でも、日経平均や円相場が急変して思いもよらない損失を被ることが多くなっています。大きな経済イベントの前には持ち高を減らすことも重要かもしれません。

今年も夏の円高・株安なのでしょうか??どうしても迷われるくらいなら今のうちに売却するのも一つの手段ではないでしょうか??

<著者プロフィール>

福田 猛

ファイナンシャルスタンダード株式会社 代表取締役

大手証券会社入社後、10年間、1,000人以上の資産運用コンサルティングを経験。2012年IFA法人であるファイナンシャルスタンダード株式会社を設立。独立系資産運用アドバイザーとして数多くのセミナーを主催し、幅広い年齢層の顧客から支持を受け活躍中。

著書に「金融機関が教えてくれない 本当に買うべき投資信託」(幻冬舎)がある。

2015年楽天証券IFAサミットにて独立系ファイナンシャルアドバイザーで総合1位を受賞。

■■■■■ 著 作 権 な ど ■■■■■

著作権者の承諾なしにコンテンツを複製、他の電子メディアや印刷物などに再利用(転用)することは、著作権法に触れる行為となります。また、メールマガジンにより専門的アドバイスまたはサービスを提供するものではありません。貴社の事業に影響を及ぼす可能性のある一切の決定または行為を行う前に必ず資格のある専門家のアドバイスを受ける必要があります。メールマガジンにより依拠することによりメールマガジンをお読み頂いている方々が被った損失について一切責任を負わないものとします。

| 本記事のダウンロードはこちら |

|---|

参考

経済金融情報メディア「F-Style」:https://fstandard.co.jp/column/

“F-Style”とは?

人々のくらしと密接に関わる「お金のヒミツや仕組み」を、より分かりやすくお伝えする経済金融メディアです。

その他関連サービス

日税FPフォーラム:https://www.nichizei.com/nbs/zeirishi/consulting/member/fpforum/

研修一覧:https://www.nichizei.com/nbs/seminars/